2. Di dalam perjalanannya, harga obligasi berubah (tidak sama dengan par value), disebabkan antara lain perubahan suku bunga acuan, inflasi (deflasi), dan lainnya. Perubahan harga obligasi membuat perhitungan (matematis) yield obligasi juga berubah. Perubahan harga dan yield hanya relevan bagi investor baru di pasar sekunder. Bagi investor yang beli obligasi di pasar perdana, perubahan harga obligasi dan yield tidak relevan, karena YTM sama. Semoga Prastowo dan Jaya Wijaya paham.

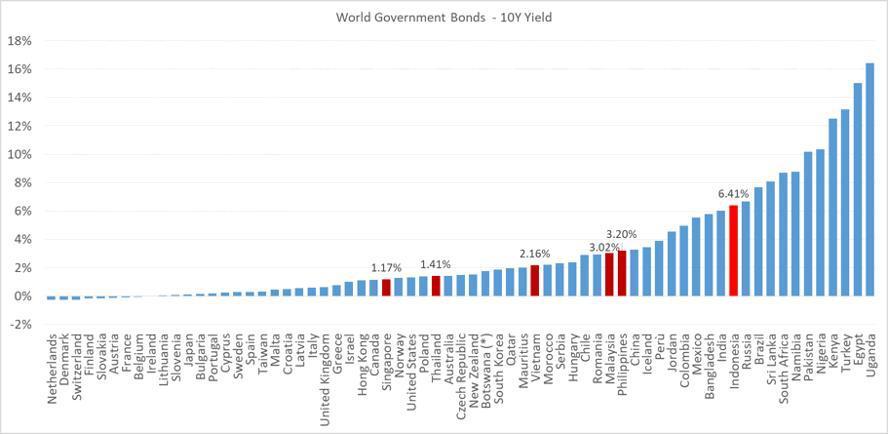

3. Ketika resesi, yield obligasi turun. Bukan hanya obligasi Indonesia, tetapi juga obligasi negara lain. Apakah yield obligasi pemerintah Indonesia lebih rendah dari negara lainnya, misalnya ASEAN-6 (Indonesia, Singapore, Malaysia, Philipina, Thailand dan Vietnam), seperti di-klaim oleh Prastowo?

4. Seorang ekonom seharusnya tahu, yield obligasi sangat tergantung dari suku bunga acuan bank sentral. Sedangkan suku bunga acuan di Indonesia merupakan salah satu tertinggi di ASEAN-6, sehingga bagaimana mungkin yield obligasinya lebih rendah? Untuk ini, kita tidak perlu data yield obligasi. Insting ekonom sudah harus tahu itu.

5. Suku bunga acuan di Indonesia 3,75 persen, Singapore mendekati 0,25 persen, Malaysia 1,75 persen, Thailand 0,5 persen, Philipina 2 persen, Vietnam 4 persen. Yang menarik Vietnam. Meskipun suku bunga acuannya lebih tinggi dari Indonesia tetapi yield obligasi pemerintah Vietnam jauh lebih rendah dari Indonesia.

{kind=link}