Betul, berbeda dengan tahun 2025 di mana penurunan suku bunga terjadi sangat agresif namun belanja negara agak terhambat, diperkirakan tahun 2026 justru penurunan suku bunga mulai akan terbatas, sementara belanja negara dapat lebih terakselerasi lebih cepat.

- Dari sisi kebijakan moneter, di tengah tingkat suku bunga riil yang masih tinggi dan adanya urgensi untuk mendukung pertumbuhan ekonomi, diperkirakan BI masih memiliki ruang penurunan suku bunga, walaupun sudah mulai terbatas. Saat ini kami perkirakan BI Rate tahun depan akan berada di kisaran 4.25% – 4.50%.

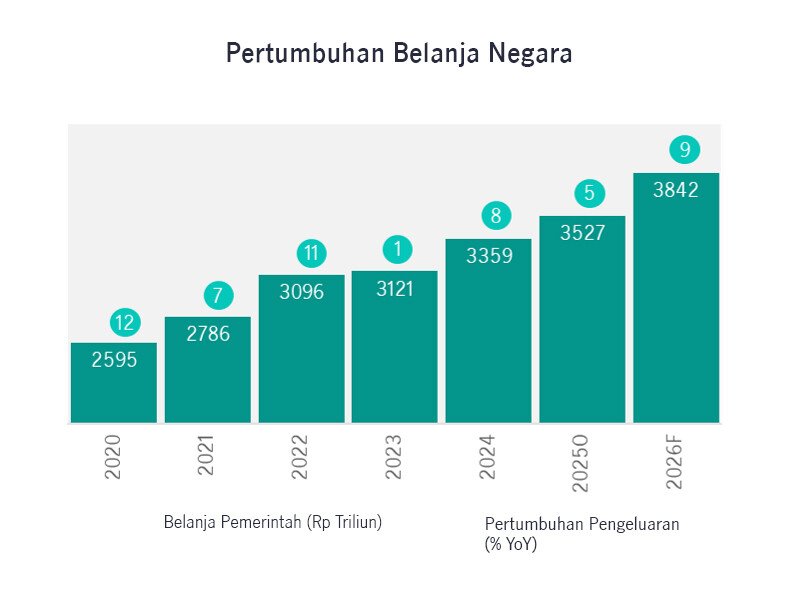

- Dari sisi kebijakan fiskal, pemerintah menargetkan tahun 2026 belanja negara dapat tumbuh +8.9% YoY. Namun yang lebih penting, kita berharap program belanja dapat diimplementasi lebih cepat dan tepat sasaran, agar transmisi pada ekonomi juga lebih cepat terjadi, berbeda dari implementasi kebijakan fiskal tahun 2025 yang boleh dikatakan tidak berjalan mulus di tengah transisi pemerintahan, realokasi anggaran dan realisasi yang lambat.

Dengan segala katalis dan optimisme yang ada, apa tantangan dan risiko yang masih dapat mengintai dan harus kita cermati?

Tiga hal yang harus kita perhatikan dengan seksama, yaitu akselerasi realisasi belanja negara, keleluasaan ruang fiskal, dan pemulihan keyakinan investor asing.

Peran belanja negara di 2026 cukup krusial bagi pemulihan ekonomi, sehingga realisasi yang lambat dapat menunda siklus pemulihan ekonomi.

Di lain pihak, kapasitas atau keleluasaan belanja negara juga akan sangat bergantung dari penerimaan negara.

Yang terakhir adalah pemulihan keyakinan investor asing, di mana ketidakpastian iklim investasi domestik dan kebijakan pemerintah dapat mempengaruhi investasi asing di sektor riil.

{kind=link}